今日は1月6日金曜日、本業の勤務先は5日スタートの休みの少ない会社なうえ、本日は保健所が衛生監視票のために来社した日でした。

食品会社が休みが少ないのは、ま~致し方ない面があります(アサヒとか味の素とかの超大手でないと休みが少ないと感じます)が、勤務先はそれにプラスして、設備、特に施設関係にお金をかける余裕がない中小企業でして、このような視察関係の対応をするのが、胃が痛くなるというか・・・

口内炎ができて、楽しみの食べることにすら、チクチクと心を削られます^^;

本業がそのような年始スタートなうえ、副業のマックで、「夜9時~深夜1時30分のシフトで、大晦日31日から正月4日まで5連勤」という、いかにもホルモンバランスや、睡眠不足になるようなことをしているので、そりゃ口内炎になるでしょうねw

保健所の視察対応後、午後有給!

そんなわけで、午前中に保健所の方の対応をして、心のリフレッシュのために午後は有給にしました。

しかしまあ、午後休みをとっても、特にバイクに乗ったりもせずに、窓際での日向ぼっこ昼寝をしてたら夕方になりましたが!

岸部さんの「Winter」は順調に進んでいると思います。今日からメトロノームを使っていますが、繰り返し練習しているインターバル部分の最後の6連符の階段伴奏部分(四分の三拍子 6連符・6連符・3連符)ですが、フェルマーターのマークがついていませんが、なんか伸びているような気がするんですよね岸部さんの演奏。

最後の3連符で2拍程度使っているような・・・聞き違いかな・・・

ま~かと言って、メトロノームに合わせて、

『四分の三拍子 6連符・6連符・3連符』なんて、リズムに乗せて私は弾けません!!

最近の投資運用状況

去年からアメリカ株や高配当系のETFを購入していますが、いわゆるハイテク株で結構な含み損がでています。

アマゾンが-37%、ペイパルが-43%、テスラが-40%、他メタバースからみでロブロックスや、燃料電池関係でプラグパワーとか、クラウドサービス系とか、どれも-40%台・・・。

ま~燃料系のエクソンやシェブロン、エンフェーズ エナジーは+100%以上、コカコーラやアルトリアグループとかの配当株グループが+30%付近と含み益がでているのも所持していますが、

いかせん、購入意欲のでやすい、ハイテク株の所持比率が高いため、外国株取引全体では-24%(円換算)となっています。

金額にすると、うん百万円の投資をして、うん十万円(250ccバイクが買えそうな額)の含み損中でして、余裕資金での投資、定年までの長期保有を意識して購入していますが、さすがにアマゾンを2022年夏ごろまでに100万円程度難平買いしたのは焦りすぎたな~。

夏にナンピン買いしているときは、ここまでウクライナ情勢が長引いたり、今更中国でコロナ感染爆発とか、予想もしていませんでしたわ。

今回の教訓は、

狼狽売りはダメだけど、狼狽ナンピン買いもダメ!!

落ちるときは半年で-40%とかなので、-15%とか-20%、-25%で狼狽してナンピン買いするのはダメというか、今みたいに-40%でも今までの投資金額分を買えるような余裕資金を残しておかないといけませんね。反省。

あと、外国株に手を付ける前に所持していたNISA預かりの投資信託が、コロナ禍にはいってから、いつまでたっても含み損です・・・なんとかプラス圏内になって、少しづつ解約し始めたらまた落ちて含み損の評価額になるを繰り返しており、なんとも歯がゆいです。

含み損ゆうても、-2%程度で10万円以下の含み損ですので、さっさと見切りをつけて、S%P500とかのETFの購入資金にしようかなと思っていますが、

投資信託でも、一日で-3%とか変動するので、翌営業日に確定する投資信託の売却って、どうにも踏ん切りがつきにくい><;

NISAの期間5年は、このようなコロナ禍とかウクライナ事情とかあるので、これも後悔ですね。含み損の状態で6年目に突入して特定口座に移ると、含み損が解消した時点でも税金が発生するというなんとも歯がゆい状態に・・・、NISA始める際にその辺は理解していたのですが、実際に4,5年目に含み損に落ちるとは想像できていませんでした。

なので、去年からは証券会社を変えて積み立てNISAに変更しましたが、こちらも絶賛含み損中!!(-4%)

老後のために複利投資の皮算用

とまあ、ギターを弾きながら、今後の投資計画を練っていますが、個人的にはハイテク株で数年後に倍を目指すよりも、配当株でコツコツと一定額を積み立てしていくのが向いてそうです。

株取引の広告をクリックして、解説動画を見たときに納得したのですが、ほとんどの個人投資家は、「S&P500やETFで取引した年利よりも、個別株を取引きした年利が下回る」「ハイテク株で数年で倍や、テンバガーを望むのは投資ではなく投機」というのを視聴して妙に納得。

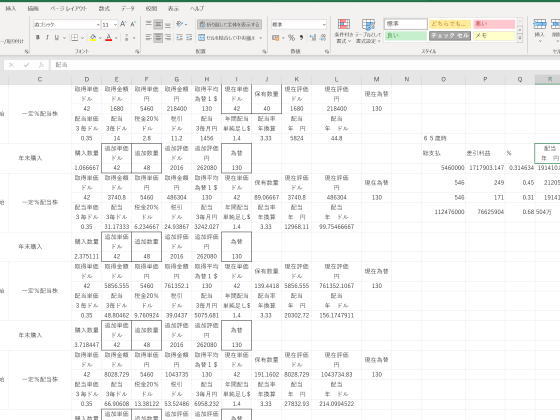

なので、複利を有効に活用すれば、資産形成ができるとはよく聞く話ですが、実際に自分で計算したことがなかったので、エクセルで地味に計算してみました。

自分で計算してみた分かったことは、私レベルの初期投資額(1年目に50万円がなんとか、逆立ちして200万円!)で、65歳までの20年間に、「年利3.3%のETFに総額540万円の投資」をする場合、「1年目の投資額が200万円で毎年17万円分の積み立て」「1年目の投資額が46万円で毎年26万円分の積み立て」の結果を見ると、定年時(20年後)の毎年の配当金額は21万と19万円となり、大きな差はありません。

もちろん、1年目に200万円をど~んと投資した際は、定年後の総資産には70万円の差が付きますが、定年後に解約せずに配当金を年金代わりにするという前提なら、年間2万円、毎月では1600円程度の差ですので、無理して初期投資を増やす必要はないかなと感じました。

いろいろと為替相場やら、単価が下がったり、上がったりと適当に入力してみても、20年後の含み益は30~40%程度になります。1年間の配当金額には大きな差はでません。

もちろん、毎年株価が2%上がる、増配率2%、円安で1ドル150円になるとか、高望み(可能性としてはあり得るとは思うけど)すれば、結構な差が出まして、含み益は70%、年間配当が25万円程度となり、外食の機会が増えそうです。

とまあ、今の私の収入と余裕資金を考慮すると、積み立てNISA(年30万円)とiDeko(年27万円)以外には、年間24万円の毎月2万円の積み立てを配当株やETFに投資して、残りの余裕資金でハイテク株や仮想通貨、ランドスワップ積み立てを楽しみながら購入でしょうかね~。

家のローンを払いながら、数百万円の家の修繕、軽バン2台購入したとしても、老後資金2000万円はなんとかなりそうな気はします。

(定年までマックで副業バイトをするという前提ですがね・・・)

ま~個人的には家のローンが終わっておれば、年金月12万円で生活できると思っていますし。

外でお金のかかる遊びをせずに、ギター弾いたり、庭いじりしたり、軽く運動したりで、病院いらずなら・・・。

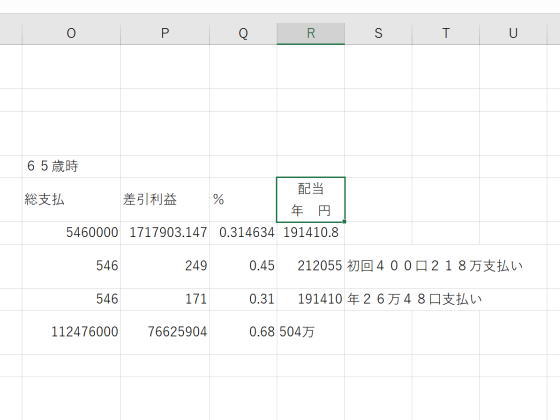

なお、宝くじが当たった前提で、初期投資1億円、会社を辞めずに配当金を定年まで再投資するという前提ですと、

20年後には1億円が1億7000万円程度になり、一年間の配当金は500万円になります。(配当時の税金20%考慮してあります)

年利4%ちょいあれば、20年後には1億円が2億円になり、配当金は700万円になります。

ちなみに初期投資1億円で、初年度の配当金は290万円程度(年利3%程度)です。

お金持ちにはお金が回ってくるという状態ですね!!

コメント